おはようございます! 金田満です。

本日は2019年10月から消費税の税率が10%に引き上げられますので、新たに導入されます消費税の軽減税率制度についてご紹介させて頂きます。

そもそも、軽減税率制度とはどの様な制度なのでしょうか。

■軽減税率制度とは

「一般庶民が困らないよう、一部対象品目に限り消費税の負担を軽減させる措置」のこと

消費税は所得があるかどうかに関わらず、誰にでも一律で掛かる税金です。そのため、一般庶民(特に低所得者)が困らない様、下記の様な流れとなります。

▼お金を持っている人しか買えない嗜好品や贅沢品は10%

↓

▼誰もが買う生活必需品である「食料品・飲み物」は税金負担を減らす制度(軽減税率)

このように軽減税率とは、低所得者への配慮を目的としています。

また、軽減税率が適用される事で「消費税が8%と10%」の複数種類の税率が混在する事になりますが、これを『複数税率』と呼びます。

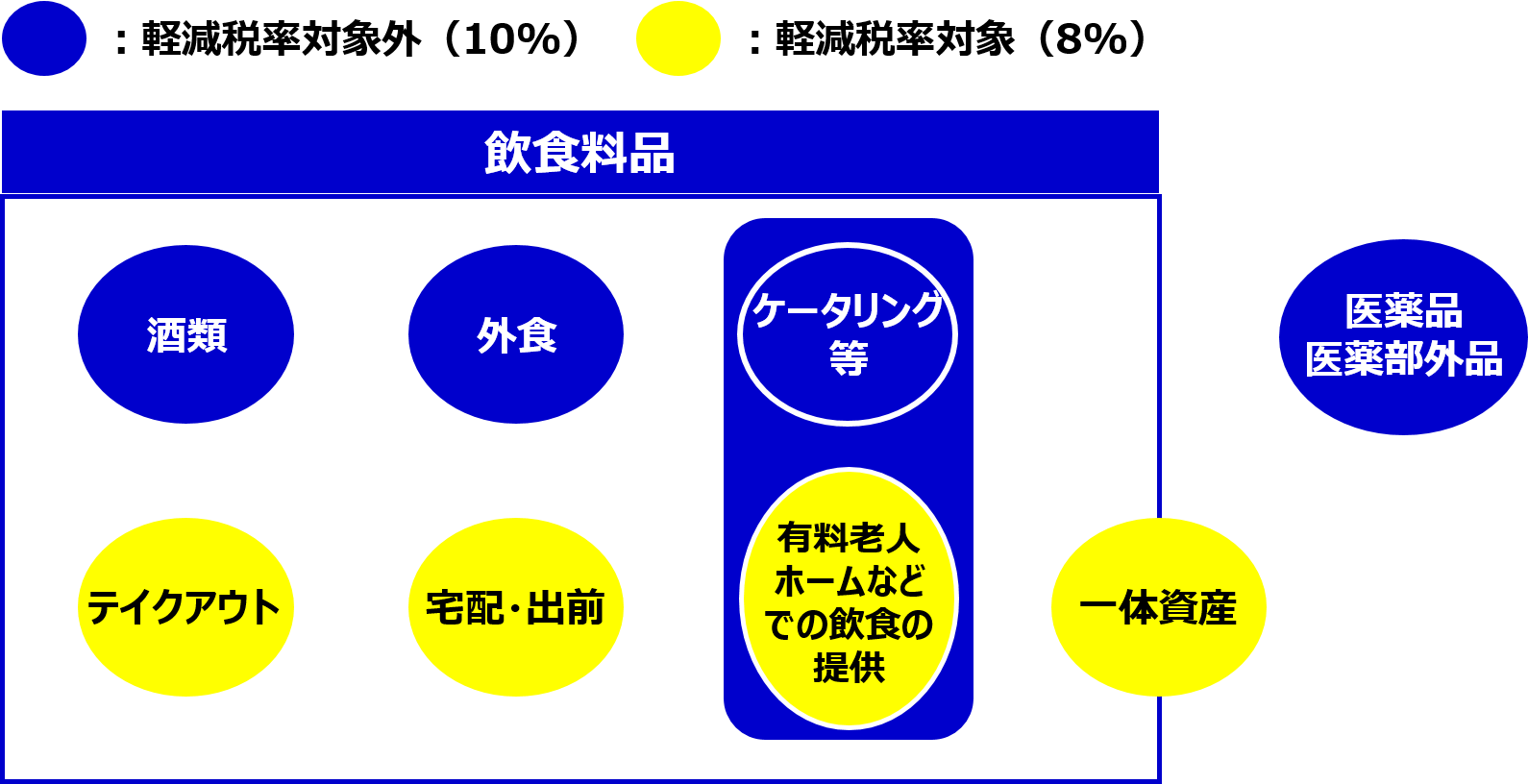

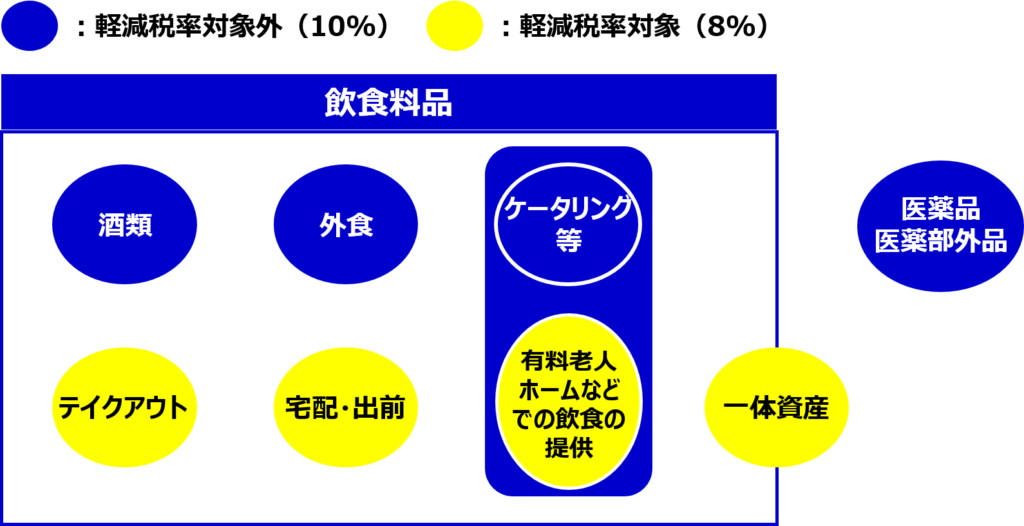

■軽減税率の対象分野 *軽減税率:8%(消費税:6.24%、地方消費税率:1.76%)

①酒類・外食等を除く飲食料品

②週2回以上発行される新聞(定期購読契約に基づくもの、電子版を除く)

■飲食料品の範囲 *飲食料品:食品表示方に規定する食品、人の飲用または食用に供されるもの

■判断の基準

「役務の提供」か「単なる譲渡」かで判断

| カテゴリ | 概要 | 判断基準 | 税率 |

| 外食 | 飲食店営業等、食事の提供を行う事業者が、テーブル・椅子等の飲食に用いられる設備がある場所において、飲食料品を飲食させる役務の提供 | 役務の提供 | 10% |

| ケータリング | 相手方がしていした場所において行う役務を伴う飲食料品の提供 | 役務の提供 | 10% |

| テイクアウト | 飲食店業等が行うものであっても、単なる「飲食料品の譲渡」であり、軽減税率の対象となる | 単なる譲渡 | 8% |

| 宅配・出前 | 飲食料品を持ち帰りのための容器に入れ、または包装を施して行う譲渡は、単に食品を届けるだけのものとなり、軽減税率の対象となる | 単なる譲渡 | 8% |

*「役務の提供」とは:

▼テーブル・椅子・カウンター、その他飲食用に用いられる設備がある

▼飲食目的の施設外でも顧客に飲食する場所を提供している

▼顧客の指定した場所で、加熱・切り分け・味付け・盛り付け・食器の配膳・セッティングなどをおこなうこと

■軽減税率の適用の判定

軽減税率が適用さるかどうかの判定は、飲食料品を提供する時点(取引時点)で行う

文字や絵に起こしてもわかりづらい部分はあるかと考えますが、飲食料品の範囲を把握し、判断基準に落とし込んでいくことが大切かと感じております。あとは実際に制度が始まってから、慣れていく必要があると感じております。

本日もありがとうございました。