こんばんは! 金田満です。

先日今後の積立ての予定をご紹介をさせて頂きましたが、本日はSBI証券に登録しているつみたてNISAを始めることができる様に勉強している内容を整理していきたいと思います。

■資産形成と試算管理

20代~50代:資産形成 → 現状、ロボアドを中心に取組み

60代以降:資産管理 → EXCEL管理からMoney Forwardでの管理へ変更

また、どの様に「資産運用」をしていくか検討が必要

■お金の使い方の種類

①出費:生活に必要なものを手に入れるための使い方

②浪費:趣味や旅行等、「一時的な自分の欲求を満たす」ための使い方

③投資:「お金を使うことでお金を増やす」ための使い方

例)勉強のための自己投資や貯金ではなく投資信託に投資、等

■資産運用の考え方

①増やす資産運用

②減らさない資産運用

①増やす資産の種類

1)株式:企業が資金調達のために発行する有価証券

投資した会社が倒産した場合はただの紙切れに

|

メリット |

デメリット |

|

値上がり益が期待できる |

比較的値動きが大きい |

|

配当金 |

景気や業績の影響を強く受ける |

|

株主優待 |

|

2)債券:国や地方公共団体、企業などが資金を調達するために発行する有価証券

英語で「Bond(ボンド)」と呼ばれる

|

メリット |

デメリット |

|

安定的な値動き |

発行元の信用リスク |

|

満期時には額面金額が戻る |

債券価格の変動 |

|

一定の利子が定期的に支払われる |

長く持たないと恩恵が受け辛い |

|

|

ある程度まとまった金額が必要 |

3)投資信託:投資家から集めた資金を、プロの専門家が株式や債券などに投資する金融商品

WealthNaviやTHEOもこれにあたる

|

メリット |

デメリット |

|

資産配分やリスクの管理をプロに任せられる |

比較的値動きが大きい |

|

手軽に分散投資ができる |

管理コストがかかる |

|

少額から始められる |

仕組みが複雑 |

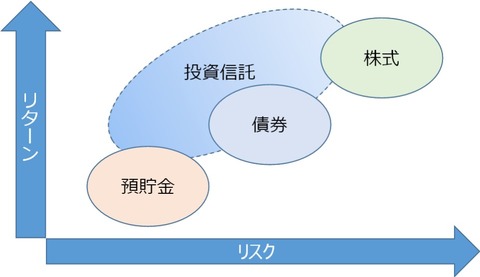

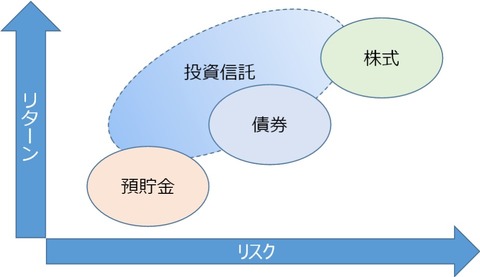

4)リスクとリターンのイメージ

5)シャープレシオ

投資信託のような金融商品の投資効率を数値化する指標

大きい方がリスクの割にリターンが高いということ。

少し長くなってしまいましたので、続きはまたご紹介させて頂きます。

本日もありがとうございました。

![]()

![]()

![]()