こんばんは! 金田満です。

GPIFに学ぶ資産分散の手順からいうとまずは自分の現状分析が必要なので、

本日は自分の試算の現状把握をしていきたいと思います。

*参考リンク:【お金】つみたてNISAへの挑戦②

現在の自分の試算状況は下記の通りです。

確定拠出年金や年金定期便を含めると年金部分が多くなりますので、分けて分析が必要になると考えております。

Money Forwardで管理している「資産」→「資産構成」の割合から分析していきたいと思います。

ただし、会社で加入している生命保険を利用した貯蓄はまだMoney ForwardとAPI接続がされていないため、生命保険貯蓄分は除く形となります。

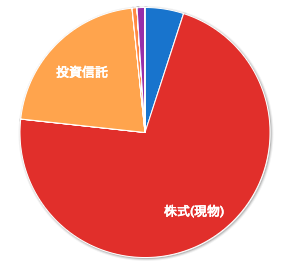

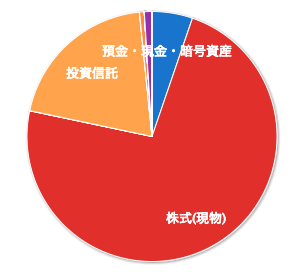

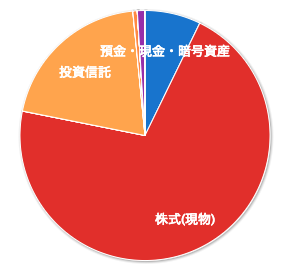

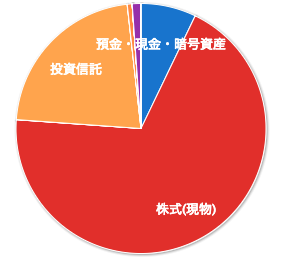

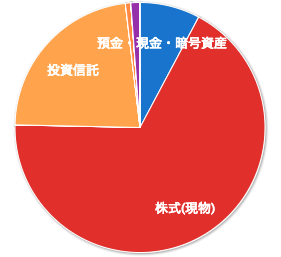

■20190621時点資産PF(年金除く) *PF:ポートフォリオ

|

①預金・現金・仮想通貨 |

50.78% |

|

②株式(現物) |

22.95% |

|

③投資信託 |

14.40% |

|

④その他の資産 |

0.45% |

|

⑤ポイント・マイル |

11.43% |

▼上記カテゴリの簡単な解説

①預金・現金・仮想通貨:妻と自分の銀行口座の合計値による割合 *仮想通貨はなし

②株式:会社の持株会制度

③投資信託:妻と自分のWealthNavi・THEO・FOLIO等

④その他の試算:Crowd Credit

⑤ポイント・マイル:セゾン永久不滅ポイント等、メジャーなポイントはほとんどカバーできる様にしたやJAL・ANAのマイル等

▼状況所感

まだまだ「預金」の割合が大きく、寝かしている資産が多いことがわかる

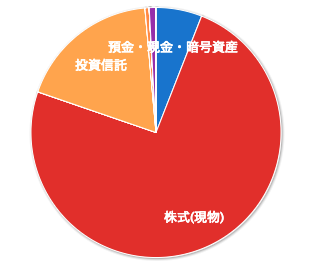

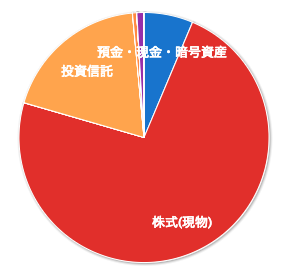

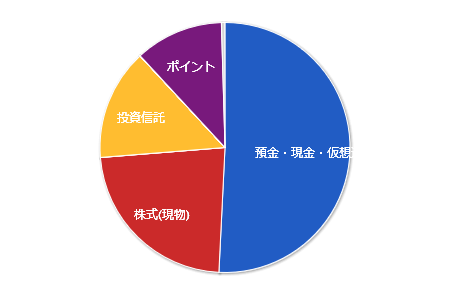

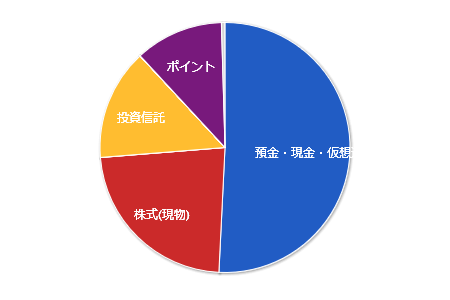

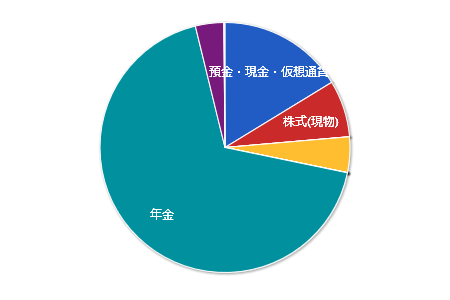

また、参考までに年金を含めると次の様になる。

■20190621時点資産PF(年金含む)

|

預金・現金・仮想通貨 |

16.28% |

|

株式(現物) |

7.36% |

|

投資信託 |

4.61% |

|

⑥年金 |

67.94% |

|

その他の資産 |

0.14% |

|

ポイント・マイル |

3.66% |

▼変化点について

上記の①~⑤に、⑥として、年金が追加されたもの。

⑥の年金の詳細は次の通り。

1)会社の確定拠出年金

2)厚生年金であるねんきんネット

今後は自分の試算の増減については、年金を除いた当PFで管理しようと思います。

資産を増やしていくためには預金や保険等の「減らさない資産運用」と「増やす資産運用」があるとご紹介しましたが、「増やす資産運用」にはどの様なものがあるかご紹介したいと思います。

*参考リンク:【お金】つみたてNISAへの挑戦①

■増やす資産運用

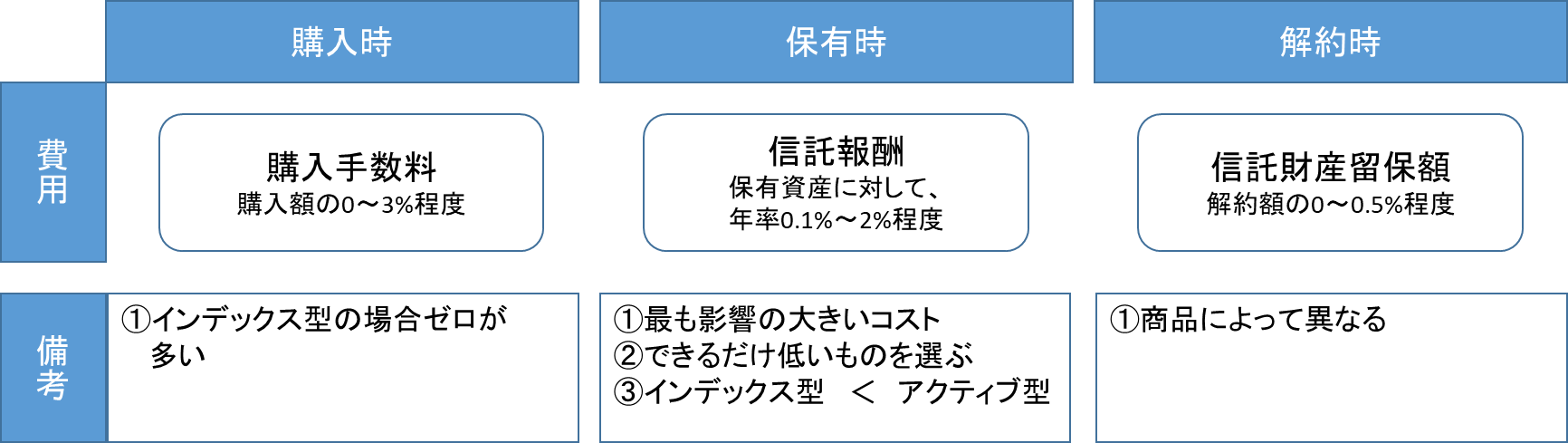

①手数料(信託報酬等)が低いインデックス型投資信託(※1)から商品を選ぶ

(※1:インデックス型投資信託):基準価格がある指標(インデックス)と連動することを目指して運用する投資信託。パッシブ運用の一つである「インデックス運用」により行われ、その対象となるインデックスには、日経平均株価・TOPIX・S&P500などに代表される平均株価指数等がある。

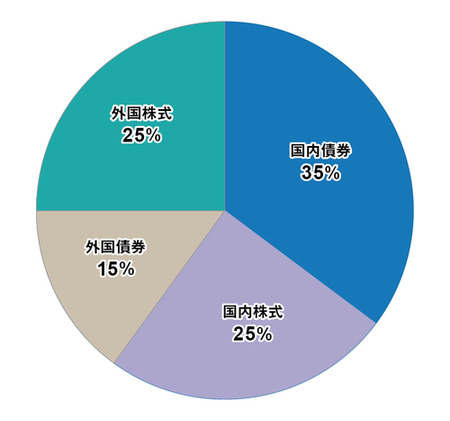

②GPIFの試算分散を参考にPFを組む

③DC年金・NISA・つみたてNISA等の非課税枠を有効に活用する

■投資信託の費用

■資産運用 まとめ

①資産分散

1)資産・地域・時間を分散し、長期的な観点で収益を確保

2)GPIFの資産分散手順を参考にする

②資産運用手段の選び方

1)手数料の低いインデックスファンドから選ぶ

2)GPIFの資産分散を参考にPFを組む

3)つみたてNISA等の非課税枠を活用する

③運用益にかかる所得税・国民健康保険税

1)年金受け取りの場合、国民保険税等が増えるので要注意

2)つみたてNISAやNISAは非課税かつ課税所得にならないので活用するべき

本日もありがとうございました。