おはようございます! 金田満です。

2020年新年となりましたので、今年最初の資産状況をご紹介させて頂きます。冬のボーナスは先月ご紹介させて頂いた様に大きな金額ではなく、12月の給与は年末調整で大きくマイナスで手取りで数万円程度しかなかったため、今月初旬に会社での貯金を少し崩しました。

昨年はつみたてNISAの開始しましたが、まだまだ金融分野全般の理解が弱い状況です。仕事の合間の活用や勉強の時間をルーティン化し今年も精進したいと考えています。

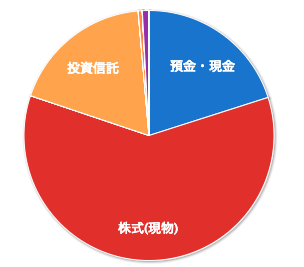

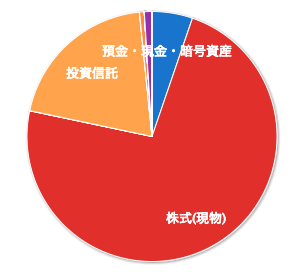

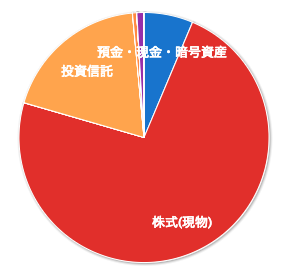

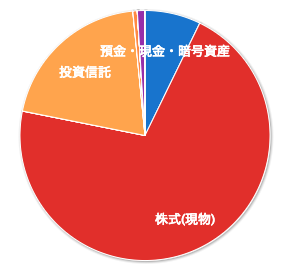

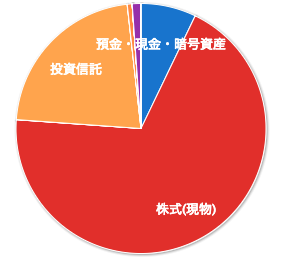

ポートフォリオの割合的には大きな変動はありませんが、一部社内貯蓄を崩した事により、割合が維持されていること形です。

本来であれば、年末・年始に大きな出費が重なりましたので、本来であれば「預金・現金・仮想通貨」の割合が大きく減っていた事になります。

■大きな費用(臨時で発生、または、今年のみ高額となったもの)

①クリスマスのサンタさんの費用(ニンテンドウスイッチ一式)

②レゴランド等の旅行代

③冬服の購入

④トイレの修理費用

等々

その様な出費が重なる中、今年は年末調整により、12月給与が数万円しかなく、大きな出費に対して収入がない状態でした。

次年度以降は年末調整の影響も加味しながら資産繰りを考えていかないと、また貯金を使ってしまう事になりかねません。

まだ細かい計算方法を理解していない年末調整ですが、1ヶ月分の給与が飛んでしまう様なことがあるのであれば、一度しっかりメカニズムを理解しておくことが必要と考えています。

「鉄は早い内に打て」ではありませんが、年末調整を経験した直後の現在、再度メカニズムを勉強したいと考えています。

今年は家の購入や子供達の矯正費用の医療費に対しての確定申告も必要になってきます。税務面でまだまだ勉強をしていかないといけない状況ですが、周囲に確認したり、自分で勉強することで一つずつ理解を深めていきたいと考えています。

お金の面で考えると貯蓄・投資をすることは大切と言われておりますが、税務の取扱いをしっかり理解し、脱税はいけませんが、賢く税金を支払っていく知識を身につける事も非常に有効、かつ、大切と感じる様になってきました。

生活面での金融全般も含めて、CFP等の勉強を今年は初めていきたいです。知らなければ損する事がある様であれば、早く始めるに越した事はありません。

また進捗がありましたら、色々とご紹介させて頂きます。

本日もありがとうございました。